Boletos: o que são, como surgiram e por que impactam os negócios?

|

Ouça este artigo!

|

Boletos, quase todo mundo tem os seus, afinal para ter boletos é preciso comprar ou vender algo.

O boleto bancário é um dos principais meios de pagamentos das empresas, pois é possível vender para qualquer pessoa ou empresa, sem a necessidade de ter conta bancária, crédito ou ter que comprovar o pagamento.

Entenda porque os boletos são tão populares e quais as formas de melhor de fazer sua gestão.

Vamos lá!

Você verá neste artigo:

Boletos, o que são?

Boletos bancários ou apenas boletos, sejam boletos de altos valores ou nem tanto, de pessoa física ou jurídica, todo mundo tem os seus.

Isso é ótimo, pois se existe gente pagando boletos é porque a economia está trabalhando.

Os boletos bancários são documentos de pagamento de um bem, seja ele um produto ou serviço a um emissor desse documento.

A simplicidade tanto para o emissor, quanto para o pagador, o coloca entre os meios mais populares de pagamento.

Essa popularidade se confirma:

Mais de 3,5 bilhões de boletos são emitidos por ano conforme dados da FEBRABAN.

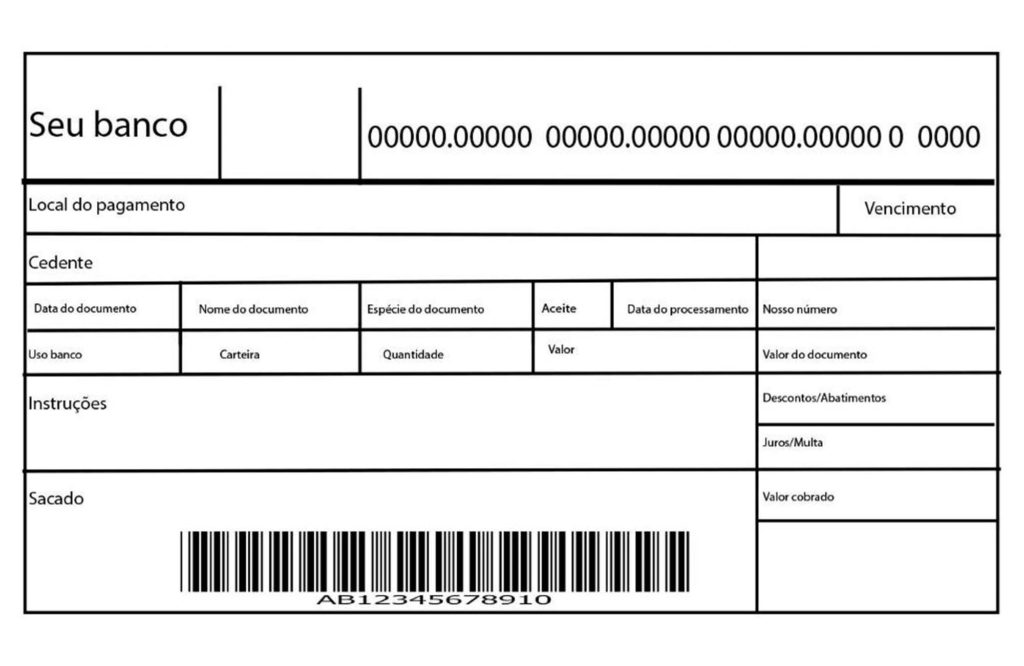

Todo boleto deve ter os seguintes campos:

- Código do banco: É o código das instituições bancárias na compensação ou apenas Compe, mais o dígito verificador;

- Vencimento: data que delimita a data final de pagamento sem juros ou multa;

- Valor do documento: o valor a ser pago, deve

serconter duas casas decimais e vírgula para separação decimal; - Linha digitável: sequência de números, alternativa ao código de barras, para casos nos quais não é possível ler o código. A sequência de números da linha digitável contêm as informações ordenadas conforme:

- Número do banco*;

- Agência/Código do cedente: varia conforme o banco emissor, essa parte é composta por número da carteira, agência, conta e dígito;

- Nosso número: número identificador do boleto, são definidos por bancos e podem variar conforme o banco emissor;

- Vencimento*;

- Valor do documento*.

- Código de barras: são um tipo de linguagem binária definida pela espessura das barras que é lida eletronicamente e é composto por 44 dígitos numéricos que trazem os dados da linha digitável conforme acima;

- Beneficiário: quem emite o boleto;

- CNPJ ou CPF: Número do documento do beneficiário;

- Código de Carteira: É a garantia de registro do boleto e pode variar conforme o banco emissor;

- Sacado: espaço no qual estão as informações sobre quem irá pagar o boleto, são informações como: nome, endereço e CNPJ/CPF;

- Data do documento: Data que o boleto foi emitido;

- Cedente: informações sobre quem emitiu o boleto, trata-se do titular da conta que receberá;

- Campo de instrução: local para deixar mensagens ao caixa recebedor de como receber o pagamento daquele boleto caso seja necessário.

Como surgiram os boletos?

O boleto bancário tal como conhecemos hoje foi definido para adequar o pagamento como um meio de pagamento eletrônico, com códigos de barras após instrução normativa do Banco Central em 1993.

Sim, por se tratar ser de uma alternativa simples e fácil para emissor e seus compradores, a solução veio a se tornar um dos meios de pagamento mais usados entre as empresas.

Qual a diferença entre boletos e Duplicatas?

É fácil confundir boleto com duplicatas, porém na prática são coisas diferentes.

A duplicata tem mais a ideia de um crédito facilitado com o qual se pode pagar contas de forma mais simples e o controle dos pagamentos fica entre o pagador e quem emite a duplicata.

Em duplicatas no formato mais tradicional o devedor precisaria ir até a empresa que o vendeu para realizar o pagamento e resgatar a sua duplicata paga.

O boleto bancário é como a evolução do sistema de duplicatas, pois tem uma maneira mais simples de processar as informações de quem paga, assim como a organização para quem recebe.

Ainda que exista o tempo de processamento do pagamento em dias úteis.

A maior facilidade e diferença em relação à duplicata é o boleto poder ser pago em qualquer instituição bancária e já basta o comprovante como garantia do pagamento.

Hoje em dia com a tecnologia as facilidades são ainda maiores.

Como é o caso em boletos, a Simplifica+, por exemplo, permite a gestão de boletos vencidos e a vencer.

📣Fale com um especialista e entenda como reduzir custos e tempo na rotina da sua operação financeira!

Isso melhora a vida, tanto do setor de contas a receber da empresa, quanto dos clientes em ajuda na sua própria organização e no controle de suas finanças em qualquer lugar e a qualquer hora.

Boletos e títulos são a mesma coisa?

O título na prática está mais ligado ao conceito de título de crédito.

De acordo com o artigo 887 do Código Civil, o título de crédito é o documento necessário ao exercício do direito literal e autônomo nele contido, ou seja, embora esse seja o texto de lei, pouco explicativo, o que ele quer dizer é que o título de crédito é legítimo e o exercício de direito é cumprir com os requisitos legais.

Um desses requisitos é a assinatura do devedor, exigida para todos os títulos de crédito e estes não precisam ser emitidos unicamente em instituições financeiras.

Já o boleto é um documento de cobrança emitido por uma instituição financeira e não exige qualquer forma de assinatura.

Qual é impacto dos boletos nos negócios?

O impacto é positivo, afinal os boletos bancários vieram para simplificar e serem uma alternativa mais simples e barata de pagamento.

Se não fossem os boletos, tanto no varejo quanto no B2B seria muito difícil vender mais, afinal nem todo mundo trabalha com o crédito.

No varejo

O maior impacto no varejo 10% dos brasileiros não tem conta em banco, totalizando uma soma de 16,3 milhões em 2021, De acordo com pesquisa do Instituto Locomotiva.

No B2B

Apostar em boletos traz o seu impacto mais positivo para o B2B que ganha em facilidade e menores taxas.

Para 75% dos consumidores o boleto bancário é tido como a melhor forma de cobrança, conforme pesquisa do Sebrae.

Fraude

Como nem tudo são flores, o que mais preocupa empresas em relação ao boleto são os ataques de fraudadores.

Inclusive uma das ações da FEBRABAN para frustrar as fraudes em boletos é a permissão de realizar o pagamento de um boleto vencido em qualquer agência bancária no ano de 2018.

Foram estimados que a ação eliminaria o equivalente a R$ 450 milhões em fraudes por ano.

Embora o boleto já tenha sido muito usado por golpistas, o ideal é usar meios restritos de trânsito de boletos entre empresas e clientes para garantir o máximo de segurança.

E este é um dos diferenciais da Simplifica+, pois seus dados estão seguros, além de proteger seus clientes com usuário e senha, aplicamos várias normas de segurança, como certificado digital de 2048 bits, que é 10x mais seguro do que utilizado no mercado.

Como parceiros da Amazon, e para garantir o selo de parceria, precisamos cumprir todas as boas práticas de segurança exigida pela AWS.

No conjunto da obra, não basta apenas apostar no boleto como uma alternativa de pagamentos, mas também no gerenciamento inteligente desses boletos.

Podemos te ajudar a melhorar a gestão de boletos, a vida da sua equipe financeira e a experiência e organização do seu cliente.

atender (1) atendimento de qualidade (6) automatização (9) b2b (1) boleto (1) cliente (1) Comercial (5) custo financeiro (1) Devolução de Mercadoria (1) dividas (1) econômia (3) experiência (1) fidelidade (1) financeiro (7) Gestão (4) gestão financeira (3) Home office (1) humano (1) inadimplência (2) negociação (1) operacional (3) otimização (1) pix (2) portal de boleto (4) portal do cliente (1) Praticidade (1) produtividade (1) relacionamento (1) régua de cobrança (1) sript de cobrança (1) transformação digital (1)